Come i giovani possono evitare le lacune AVS

Le informazioni più importanti sui contributi AVS.

La previdenza (detta anche previdenza per la vecchiaia) è il denaro messo da parte per vivere dopo il pensionamento, ossia per il periodo in cui si smette di lavorare per via dell’età.

Per le donne scatta a partire dall’età di 64 anni, per gli uomini di 65 anni. A quel punto non si guadagna più un salario, ma si devono comunque continuare a pagare cose come ad esempio l’affitto, la cassa malati e gli alimenti. E, naturalmente, non si vorrà rinunciare ad andare in vacanza o al ristorante.

Per rendere possibile tutto ciò, durante la vita lavorativa ogni mese si versa del denaro alla previdenza. E in cambio si ottiene una rendita mensile dopo il pensionamento fino alla morte, o in certi casi tutto il denaro messo da parte viene pagato in un’unica soluzione.

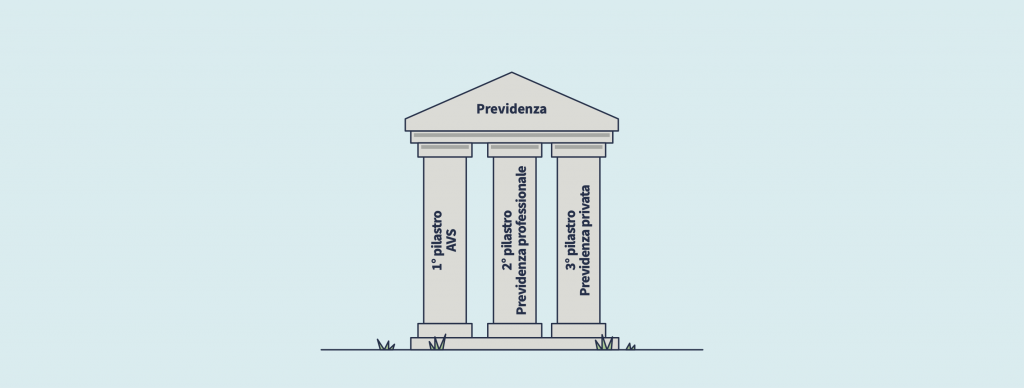

In Svizzera, la previdenza è suddivisa in tre parti. Per questo si parla del principio dei tre pilastri. Tutti e tre i pilastri insieme assicurano che durante la vecchiaia si possano pagare le proprie spese e mantenere lo standard di vita abituale.

Il primo pilastro è la previdenza statale. Include la cosiddetta assicurazione per la vecchiaia e i superstiti (AVS). Per questo, ogni mese viene detratto un importo dal salario e il datore di lavoro aggiunge la stessa somma. Il denaro viene trasferito a una cassa di compensazione. Dopo il pensionamento, si riceve un importo mensile, la pensione AVS.

Il secondo pilastro è la previdenza professionale. Anche in questo caso, un importo viene detratto dal salario ogni mese e la stessa somma viene integrata dal datore di lavoro. Il denaro viene trasferito a una cassa pensioni del datore di lavoro. Dopo il pensionamento, si può scegliere se ricevere l’importo versato sotto forma di rendita mensile o pagamento in contanti una tantum.

Il terzo pilastro è la previdenza privata. A differenza degli altri due pilastri, è volontaria. I lavoratori possono quindi decidere da soli di mettere da parte altro denaro per la vecchiaia. Per fare questo, si apre un conto del pilastro 3a e si trasferisce regolarmente del denaro. L’importo accumulato, compresi gli interessi, viene pagato con il pensionamento.